量价都升kaiyun.com,额手相庆的日子里,只消银行躲在边际里暗地血泪。

12月第一天,两大阛阓用难以念念象的领路演出各自的“开门红”。

淌若“开门红”源自于非感性高潮,那么接下来仍然会有两条路。

一条是让非感性消失,一条是让非感性抓续。

第一条无需外力侵犯,第二条还需外力支抓。

第一条是自愿型的,第二条借力型的。

在莫得增量的情况下,阛阓倾向于在一个区域高下悠扬。

在接近悠扬底部时,来回者会在预期未落地中寻找乐不雅因子。

在接近悠扬顶部时,来回者会在预期已落地中寻找舛错分子。

跟着阛阓的高潮,“非感性消失”是当但是然的。

10月来回第一天,阛阓高开低走,血雨腥风。

11月来回第一天,阛阓低开低走,悠扬收阴。

12月来回第一天,阛阓低开高走,锣饱读喧天。

艰辛,艰辛,要害还不啻于此。

股债跷跷板在本日莫得演出,反而演出了一场“琴瑟和鸣”的股债双牛。

从细节来看,此番“琴瑟和鸣”必不永恒。

两大音问,支抓A股高潮。

一是制造业PMI聚集三个月上升带来的基本面回暖预期;

二是YM“相似降准”给阛阓提供了暖心做事。

参:《下周期待:利好颇多!相似“降准”来了!制造业聚集两月强势。》

但东说念主民币汇率从7.25元贬至7.29元,却又显现着另一机密。

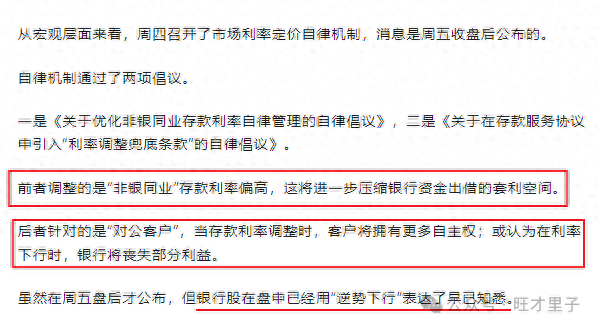

那么,银活动何下落了呢?

银行的下行在上周五即已伸开,因为自律机制通过的两项倡议进一步挤压了银行的利润空间。

是以,即便有YM的呵护,银行仍然难掩逆境。

再来看,债市又为何高潮?

中永恒国债期货一都大涨。

30年期已涨至115.44元,与924之前的高点115.63元,并驾都驱。

10年期已翻新高两个来回日。

5年期已翻新高5个来回日。

2年期也于昨天创下新高。

要寻找债市走牛的原因,还得到溯到924、926债市为何大跌?

债市来回者,是权利阛阓里最为“感性”的代表。

他的“感性”不仅包含“资金面”,还包含“基本面”。

当924、926俄顷转向后,来回者是在预期“基本面”会不停上行,债市将会平缓其“避险”功能。

于是,债市用下落,用大跌来来回这种预期。

反过来,当债市大涨,是在来回“资金面”宽松,“基本面”下行。

在YM“相似降准”的珍爱下,在YM“抓续买债”的呵护下,“资金面”的宽松预期支抓着债市的高潮。

那么,到底债市有无在来回“基本面”呢?

从感性角度看,10年国债收益率代表的是无风险收益率。

昨天,已接近2%,个别10年活跃国债收益率已跌破2%。

10年国债收益率在2021年还有3.3%,而近几年,A股行情最佳的本事就发生在2021年。

无风险收益率的不停下行,代表了经济层面利润的不停下行。

是以,债市短期演绎的是“资金面”,永恒演绎的是“基本面”。

现实上,股债双牛的形势弗成能抓久,起码有一方是虚伪的。

但有一种情况例外,即是在流动性泛滥时,两边都安逸“一误再误”。

那么,股债双牛能抓续多久,就取决于流动性泛滥能抓续多久。

当今,在流动性上仍然存在两大博弈。

一是每月的上半段,YM都会风俗性地收紧;

二是持重降准的预期已越来越高。

淌若收紧,是为降准作念准备,双牛形势还能连接。

淌若收紧,只是是收紧,那么,双牛可能演形成双熊。

非论若何,在莫得增量的情况下,债市会好于股市,即便债市竟然走弱,也会保管在高位悠扬。

因为,感性来回者来回的“基本面”还没跟上来。

以上熟识个情面感展现kaiyun.com,聊博一笑。